[Mini Review] รีวิวขั้นตอนการกู้ซื้อบ้าน ทั้งบ้านใหม่และบ้านมือสอง แบบไหนๆ ก็กู้ได้ พร้อมวิธีคำนวณดอกเบี้ยสินเชื่อบ้านง่าย ๆ

สวัสดีค่ะชาว Homenayoo ทุกท่าน สำหรับใครที่กำลังตัดสินใจซื้อบ้านกันอยู่นั้นจะรู้กันดีนะคะว่า มันเป็นการตัดสินใจที่สำคัญที่สุดในชีวิตเราอีกเรื่องนึงเลยก็ว่าได้ เพราะบ้านหรือคอนโดจัดเป็นหนึ่งในสินค้าที่มีราคาสูงที่สุดที่เราจะซื้อหากันได้แล้ว โดยราคาเริ่มต้นแบบเบาๆก็ประมาณหนึ่งล้านบาทขึ้นไปถึงหลายสิบหลายร้อยล้านบาทกันเลยทีเดียว ส่วนมากก็ต้องกู้ซื้อบ้านกับธนาคารมาผ่อนจ่ายกันไปค่ะ คำถามยอดฮิตที่ตามมาคือ การทำเรื่องกู้ซื้อบ้านนั้นมีขั้นตอนอย่างไรบ้าง

การขอกู้สินเชื่อเพื่อซื้อบ้านจัดเป็นสินเชื่อระยะยาว เป็นภาระรับผิดชอบที่จะอยู่กับเราไปอีกนาน การศึกษาขั้นตอนการกู้ซื้อบ้านเพื่อเตรียมตัว และศึกษาวิธีคำนวณดอกเบี้ยสินเชื่อบ้านให้เป็นจึงเป็นเรื่องสำคัญมาก เพราะมันทำให้เราเห็นภาพรวมสถานการณ์ของตัวเราเองและสามารถเปรียบเทียบข้อเสนอจากทางธนาคารหรือสถาบันการเงินต่างๆที่มีความหลากหลายแตกต่างกันไปได้ดีขึ้นด้วย

วันนี้เรามีบทความฉบับพิเศษมาฝากกันค่ะ กับรีวิวขั้นตอนการกู้ซื้อบ้าน ทั้งบ้านใหม่และบ้านมือสอง แบบไหนๆ ก็กู้ได้ พร้อมวิธีคำนวณดอกเบี้ยสินเชื่อบ้านง่าย ๆ ซึ่งแต่ละหัวข้อนั้นมีรายละเอียดยังไงบ้าง เราไปดูกันเลยค่ะ 🙂

ขั้นตอนการซื้อบ้าน

เริ่มกันตั้งแต่ขั้นตอนแรกสุด คือการตกลงซื้อบ้าน แนะนำว่าก่อนซื้อควรวางแผนเรื่องการเดินบัญชีของเราไว้ด้วยสัก 6 เดือน ให้มีรายรับโอนเข้าบัญชี โดยเงินที่โอนเข้านั้นมีที่มาแน่นอน มีหลักฐานยืนยันได้ ไม่ควรมีหนี้ค้างในบัตรเครดิต หรือค้างการผ่อนชำระใดๆนะคะ และเมื่อตกลงซื้อบ้านแล้ว ก็ต้องทำสัญญาซื้อขายกันค่ะ ภายในสัญญาก็จะมีรายละเอียดเช่นว่าว่าบ้านราคาเท่าไหร่ ใครโอนใครจ่ายอะไร จะซื้อในเวลากี่วัน จ่ายมัดจำหรือจ่ายเงินจองเงินทำสัญญาเท่าไหร่

โดยมีหลักฐานประกอบคือ สำเนาบัตรประจำตัวประชาชน, สำเนาทะเบียนบ้านคนซื้อคนขาย, สำเนาโฉนด ซึ่งตัวสัญญาและเอกสารต่างๆ พวกนี้นี่ล่ะค่ะ ที่เราใช้เอาไปยื่นธนาคารเพื่อยืนยันว่า จะซื้อบ้านจริงๆ มีหลักฐานพร้อม เพื่อขอกู้เงินซื้อบ้าน หรือเรียกอีกอย่างว่าสินเชื่อบ้านนั่นเอง

ขั้นตอนการกู้ซื้อบ้านกับธนาคาร

หลังจากเราเลือกธนาคารที่มีสินเชื่อบ้านโดยเปรียบเทียบ ศึกษาเงื่อนไขและดอกเบี้ยที่ต่ำในอัตราที่เราพอใจแล้ว ก็ไปติดต่อขอกู้ซื้อบ้านกับธนาคารได้เลยค่ะ โดยทางธนาคารก็จะให้เรากรอกเอกสาร ว่าจะกู้กี่บาท และจะผ่อนกี่ปี และขอเอกสารยืนยันซึ่งก็เป็นหลักฐานทางการเงินและทรัพย์สินต่างๆ เพื่อการันตีว่าเรามีเครดิต และมีความสามารถในการคืนเงินแน่ๆ โดยทางธนาคารจะขอเอกสารต่างๆดังนี้ค่ะ (อ้างอิงจากเอกสารขอสินเชื่อบ้าน Home Loan 4u ของธนาคาร CIMB)

1.เอกสารส่วนตัว

- สำเนาบัตรประจำตัวประชาชน/ สำเนาบัตรข้าราชการ/ สำเนาบัตรพนักงานรัฐวิสาหกิจ (ที่มีเลขบัตรประชาชนระบุ)

- สำเนาทะเบียนบ้าน

- สำเนาใบเปลี่ยนชื่อ-ชื่อสกุล/ ทะเบียนสมรส/ ทะเบียนหย่า (ถ้ามี)

2.เอกสารแสดงรายได้

- สลิปเงินเดือน (สำเนา/ ต้นฉบับ) หรือ หนังสือรับรองเงินเดือนจากบริษัท โดยสลิปเงินเดือน/ หนังสือรับรองเงินเดือนย้อนหลังไม่เกิน 2 เดือนนับจากปัจจุบัน

- สำเนาบัญชีธนาคารที่เงินเดือนเข้า ย้อนหลัง 3 เดือนต่อเนื่องกันนับจากปัจจุบัน

3. เอกสารหลักประกัน

- สำเนาโฉนดที่ดินทุกหน้า/ สำเนาเอกสารแสดงกรรมสิทธิ์หลักประกัน

- สำเนาสัญญาจะซื้อจะขายที่ดินพร้อมสิ่งปลูกสร้าง/ สำเนาใบจอง/ สำเนาใบเสนอราคา

พอได้เอกสารครบ ธนาคารก็จะเอาข้อมูลของเราไปพิจารณา ซึ่งในช่วงการพิจารณา ก็จะมีส่งคนมาตรวจสอบบ้าน ตรวจสอบที่ดินที่จะซื้อเพื่อประเมินราคา เพื่อเอาไปคำนวณวงเงินที่จะให้กู้ยืม ว่าจะให้กู้ได้ในวงเงินเท่าไหร่ จากนั้นธนาคารก็จะสรุปผลและแจ้งเรามาว่าให้กู้กี่บาท เราก็ไปเซ็นต์เอกสาร ชำระค่าใช้จ่ายที่กรมที่ดิน โดยจะมี 3 ฝ่ายที่ไป คือ ผู้ซื้อ, ผู้ขาย และเจ้าหน้าที่ธนาคาร โดยทางธนาคารจะให้เงินหรือเช็คตามที่ประเมินกับเรา เราก็เอาไปให้คนขายบ้าน คนขายบ้านก็เอาเอกสารโฉนดบ้านให้เรา และเราเอาโฉนดบ้านให้ธนาคารเพื่อกู้ซื้อบ้านนั่นเอง โดยกรมที่ดินจะเป็นคนจัดการเอกสารในส่วนของกรมที่ดินส่วนนี้ให้ค่ะ

เมื่อทุกอย่างเรียบร้อย การซื้อบ้านโดยกู้ซื้อจากธนาคารของเราก็เสร็จสมบูรณ์ โดยเราต้องผ่อนกับธนาคารไปเรื่อยๆจนครบจำนวนที่กู้พร้อมดอกเบี้ยแล้ว ทางธนาคารจะโอนโฉนดมาเป็นชื่อของเราเต็มๆ โดยระหว่างผ่อน โฉนดก็เป็นชื่อของธนาคารไปก่อน อันนี้กล่าวให้เห็นภาพรวมทั้งกระบวนการของการซื้อขายบ้านนะคะ

โดยการกู้ธนาคารมีเงื่อนไขง่ายๆ ตามนี้

1.วงเงินสูงสุดที่เราขอกู้ได้

ปกติแล้วเราสามารถขอกู้ซื้อบ้านได้สูงสุดถึง 85% ของราคาที่ทำการประเมิน และขอกู้ได้ไม่เกิน 85% ของราคาซื้อขาย แต่ในส่วนของอาคารพาณิชย์ เราจะสามารถกู้สูงสุดได้ไม่เกิน 75% ของราคาประเมิน และก็ไม่เกิน 75% ของราคาซื้อขาย

และสามารถกู้ได้โดยคิดจากรายได้ที่มี โดยคิดเป็นประมาณไม่เกิน 40 เท่าของเงินเดือนผู้กู้ 15 เท่าของรายได้อื่นๆ และสำหรับคนที่ประกอบอาชีพอิสระ ก็จะสามารถขอกู้ได้ไม่เกิน 40 เท่าของเงินเดือนโดยประมาณนี้

2.ระยะเวลาการกู้สูงสุด

ปกติแล้วจะมีระยะเวลาสัญญาการกู้ตั้งแต่ 15 ปีขึ้นไป และก็ไม่เกิน 30 ปี โดยมีข้อแม้ว่าอายุของผู้กู้บวกกับระยะเวลาทำสัญญากู้ จะต้องไม่เกิน 65 ปีถึงจะสามารถกู้ได้

ซึ่งการคำนวณขอกู้เงินโดยคิดจากรายได้เป็นเกณฑ์นั้น มีเทคนิคการคิดอย่างง่ายๆ ดังนี้

เงินเดือน x DSR (ซึ่ง DSR คือ ภาระหนี้ทั้งหมดหารด้วยรายได้สุทธิ) = ปริมาณเงินเดือนที่สามารถชำระได้ต่อเดือน

โดยแต่ละธนาคารค่า DSR จะไม่เหมือนกันค่ะ ยิ่งถ้าหากว่าเงินเดือนของเราเยอะ ค่า DSR ก็จะถูกปรับขึ้นเพิ่มด้วย แต่สามารถใช้การประมาณคร่าวๆได้ประมาณ 40%

วงเงินที่เราสามารถกู้ได้ = (เงินที่สามารถชำระได้ต่อเดือน – ภาระผ่อนอื่นๆ) x 150

ตัวอย่าง – เงินเดือน 40,000 และต้องส่งรถอีกเดือนละ 6,000 บาทต่อเดือน

– 40,000 x 40% = 16,000 บาท ซึ่งก็คือปริมาณเงินเดือนที่สามารถชำระได้ต่อเดือน

-วงเงินที่เราสามารถกู้ได้ (16,000 – 6,000) x 150 = 1,500,000 บาท

จะเห็นได้ว่าหากมีเงินเดือนอยู่ที่ 40,000 บาท และค่าส่งรถอีกเดือนละ 6,000 บาท จะสามารถขอกู้ธนาคารซื้อบ้านได้ถึง 1,500,000 บาทเลยทีเดียว

สำหรับคนที่ไม่มีภาระทางการเงินด้านอื่นๆ พูดง่ายๆว่าไม่ได้มีภาระผ่อนจ่ายอะไรอยู่ และอยากรู้ว่า เงินเดือนเท่านี้กู้ซื้อบ้านได้เท่าไหร่ เรามีตารางเปรียบเทียบเงินเดือนกับวงเงินที่สามารถกู้ได้ โดยคิด DSR 40% มีระยะเวลาสัญญา 30 ปี ดังนี้

อย่างไรก็ตามเรื่องการกู้ซื้อบ้าน ไม่ว่าจะกู้ได้มากหรือน้อยคำตอบสุดท้ายอยู่ที่ผู้ให้กู้ ซึ่งก็คือทางธนาคารจะเป็นผู้พิจารณาว่าจะผ่านการอนุมัติมั้ยและให้กู้ได้เท่าไหร่ อีกส่วนที่สำคัญไม่แพ้กันคือต้องไม่ลืมตอนผ่อนชำระด้วยค่ะ ถ้าเรากู้มากก็ต้องจ่ายดอกเบี้ยเยอะตามไปด้วย หลายๆคนก็รู้สึกงงๆปนเวียนหัวกับการจ่ายดอกเบี้ย บางคนก็ไม่ได้ใส่ใจมากเพราะต้องจ่ายรวมๆ ไปกับหนี้ที่ต้องชำระแต่ละงวดอยู่แล้ว ทั้งที่จริงๆ แล้วเรื่องดอกเบี้ยเป็นปัจจัยสำคัญอันดับต้นๆในการพิจารณาเลือกธนาคารที่เราจะไปกู้สินเชื่อบ้านด้วยเลยนะคะ เพราะดอกเบี้ยเงินกู้เป็นกำไรของผู้ให้กู้ที่ได้มาจากเรานั่นเอง ดังนั้น เรามาทำความรู้จักดอกเบี้ยงินกู้ให้มากขึ้นกันดีกว่าค่ะ ; )

ดอกเบี้ยเงินกู้นั้นสามารถแบ่งได้เป็น 2 ประเภท คือ

1. อัตราดอกเบี้ยเงินกู้แบบคงที่ (Fixed Rate) เป็นอัตราดอกเบี้ยเงินกู้ที่ทางผู้ให้กู้กำหนดไว้ตายตัวและจะไม่มีการปรับอีกตลอดอายุการทำสัญญาหรือช่วงเวลาที่ได้ตกลงกันไว้ เช่น ดอกเบี้ยเงินกู้ร้อยละ 6 ต่อปีมีระยะเวลาในการผ่อนชำระคืน 10 ปี นั่นคือภายใน 10 ปีนี้เราเสียภาษีในร้อยละ 6 ไปตลอด แต่ก็จะมีเงื่อนไขแบบ อัตราดอกเบี้ยเงินกู้คงที่ระยะสั้นประมาณ 1-5 ปี จากนั้นจะมีการปรับเปลี่ยนเป็นอัตราดอกเบี้ยแบบลอยตัว ซึ่งตอนนั้นต้องมาดูกันอีกทีด้วย ว่าดอกเบี้ยจะสูงหรือต่ำกว่าเดิมนั่นเอง ซึ่งอันนี้ก็เป็นเรื่องที่ต้องสอบถามให้ชัดเจนกับทางธนาคารค่ะ จะได้เตรียมตัวกันถูก

2. อัตราดอกเบี้ยเงินกู้แบบลอยตัว (Floating Rate) เป็นอัตราดอกเบี้ยเงินกู้ที่เปลี่ยนแปลงไปตามการลงทุนของผู้ให้กู้ ไม่ว่าจะเป็นต้นทุนหรือผลกำไรก็ตาม ทางผู้ให้กู้ก็จะประกาศออกมาเป็นระยะโดยใช้ค่าหรือตัวย่อต่างๆ เช่น MLR, MOR, MRR เป็นต้น

MLR, MOR และ MRR คืออะไร? อันนี้ใครที่ไม่เคยกู้เงินหรือไม่ได้ข้องเกี่ยวกับเรื่องสินเชื่ออาจเคยงงๆกันบ้างเวลาเห็นตัวย่อพวกนี้นะคะ มันคือค่าอัตราดอกเบี้ยที่ธนาคารพาณิชย์ใช้อ้างอิงในการเรียกเก็บดอกเบี้ยเงินกู้จากลูกค้า ซึ่งมีลักษณะเป็นดอกเบี้ยลอยตัว (Floating Rate) เช่น

1. MLR (Minimum Loan Rate) คือ อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายใหญ่ชั้นดี เช่น มีประวัติการเงินที่ดี มีความพร้อมในการชำระหนี้สูง มีหลักทรัพย์ค้ำประกันเพียงพอ ส่วนใหญ่ใช้กับเงินกู้ระยะยาวที่มีกำหนดระยะเวลาที่แน่นอน เช่น สินเชื่อเพื่อการประกอบธุรกิจ

2. MOR (Minimum Overdraft Rate) คือ อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายใหญ่ชั้นดีประเภทวงเงินเบิกเกินบัญชี โดยมีการชำระหนี้สินดี มีความพร้อมในการชำระหนี้สูง แต่ขอเพิ่มวงเงินกู้นั่นเอง แต่ถึงจะมีประวัติดี แต่ก็ความเสี่ยงสูง จึงใช้ดอกเบี้ยแบบเดิมไม่ได้ แต่ก็ขยับไปใช่ดอกเบี้ยแบบที่สามไม่ได้

3. MRR (Minimum Retail Rate) อันนี้คนกู้บ้านจะคุ้นกันค่ะ คือ อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายย่อยชั้นดี เช่น สินเชื่อส่วนบุคคล สินเชื่อที่อยู่อาศัย เป็นดอกเบี้ยที่ใช้กับคนทั่วๆ ไปทีมีประวัติการชำระเงินดีแต่มีความเสี่ยงในการชำระเงินอยู่บ้างนั่นเอง ทั้งนี้ เราสามารถหาข้อมูลอัตราดอกเบี้ยดังกล่าวได้จากเว็บไซต์ของสถาบันการเงินแต่ละแห่งและเว็บไซต์ของแบงค์ชาติ เป็นต้น

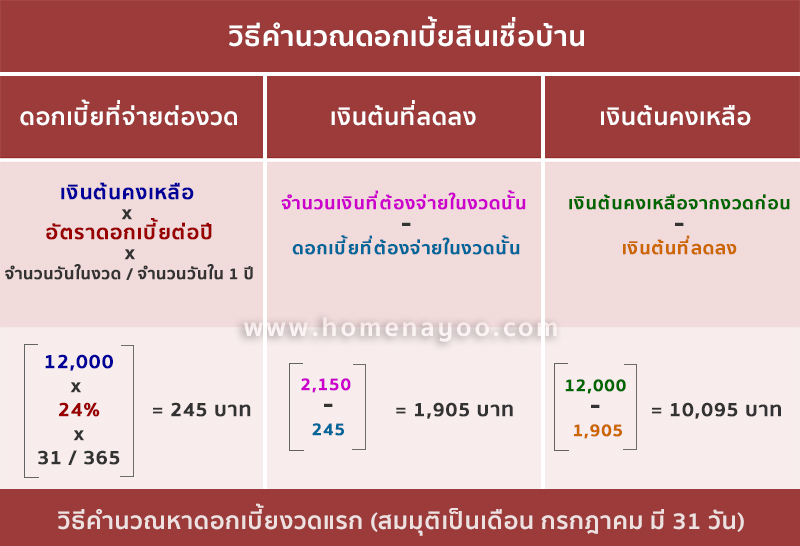

พอทราบถึงอัตราดอกเบี้ยที่สถาบันการเงินใช้แล้ว เราก็มาดูวิธีการคำนวณดอกเบี้ยกันบ้าง โดย การคิดดอกเบี้ยเงินกู้แบบลดต้นลดดอก (Effective Rate) ซึ่งการคิดดอกเบี้ยแบบนี้ใช้ในการคำนวณดอกเบี้ยของสินเชื่อเกือบทุกประเภท เช่น สินเชื่อเพื่อที่อยู่อาศัย โดยคิดดอกเบี้ยจากเงินต้นคงเหลือในแต่ละงวด และส่วนมากเงินกู้แบบนี้ เราสามารถนำเงินก้อนมาปิดยอดได้ก่อนถึงกำหนดชำระ แต่อาจจะต้องจ่ายค่าธรรมเนียมในการปิดบัญชีก่อนเวลาที่ตกลงแต่แรกเพราะทำให้ธนาคารเสียกำไรไปนั่นเอง

เราทำตารางการคำนวณดอกเบี้ยแบบง่ายๆมาให้ดูกันด้านล่างนี้ค่ะ กรณีกำหนดให้ชำระหนี้เดือนละเท่าๆ กัน สมมติว่า B ต้องการกู้เงิน 12,000 บาท ผ่อนเป็นระยะเวลา 6 เดือน อัตราดอกเบี้ย 24% ต่อปี สถาบันการเงินจะคำนวณจำนวนเงินผ่อนต่องวด ได้ออกมาเป็น งวดละ 2,150 บาท ยกเว้นเดือนสุดท้ายที่จะให้ผ่อนชำระ 2,093 บาท ซึ่งเราสามารถจำแนกเป็นสัดส่วนของเงินต้นและดอกเบี้ยในแต่ละงวดตามสูตร ดังนี้

เงินที่เราต้องชำระแต่ละงวดจะเท่ากันอยู่ที่ 2,150 บาท (ยกเว้นงวดสุดท้าย) เราก็ต้องเอาเงินส่วนนี้ไปชำระค่าดอกเบี้ยงวดนี้ ซึ่งคิดจากเงินต้นแรกสุดเป็นเงินดอกเบี้ย 245 บาท ฉะนั้น เงินที่เราชำระค่าเงินกู้จริงๆ ในเดือนแรกจะอยู่ที่ 1,905 เท่านั้น นั่นเป็นเหตุผลที่ทำไมเงินต้นคงเหลือสำหรับการคำนวณดอกเบี้ยงวดถัดไปอยู่ที่ 10,095 บาทนั่นเอง

นอกจากนี้เพื่อความสะดวกสบายของผู้สนใจกู้สินเชื่อบ้าน แต่ละธนาคารก็จะมีโปรแกรมคำนวณเงินผ่อนรายเดือนมาช่วยให้คำนวณกันได้สบายขึ้นอีกด้วยค่ะ อย่างตารางคำนวณด้านบนจากธนาคาร CIMB THAI ใครสนใจลองคำนวณดูสามารถคลิกเข้าไปคำนวณได้จากรูปหรือคลิกที่นี่

จากตารางด้านบน ก็จะพอเห็นภาพรวมการคำนวณดอกเบี้ยกันแล้วนะคะ เพราะฉะนั้นก่อนจะตัดสินใจกู้เงิน ปัจจัยหลักๆในการพิจารณาเปรียบเทียบก็คือเรื่องของอัตราดอกเบี้ยและวงเงินสูงสุดที่ธนาคารให้ได้ เพราะทั้งสองปัจจัยนี้จะมีผลกับจำนวนเงินผ่อนคืนรายเดือน และจำนวนเงินทั้งหมดที่เราต้องจ่ายคืนให้กับธนาคาร เราจึงควรศึกษาดอกเบี้ยของแต่ละสถาบันการเงินให้ดีๆก่อน และถ้าใครมีหนี้อยู่ ลองดูว่า หนี้ที่เรามีอยู่เสียดอกเบี้ยยังไง และมีหนี้ก้อนไหนที่เรารีบกลบได้บ้าง เพื่อที่ว่าเราจะได้ไม่ต้องเสียเงินกับดอกเบี้ยไปนานๆ จะได้ลดภาระทางการเงินลงบ้างนั่นเอง

สำหรับคนที่อ่านบทความจบแล้วและกำลังมองหาธนาคารเพื่อกู้สินเชื่อบ้านกันอยู่นั้น เรามี สินเชื่อบ้าน Home Loan 4U จากธนาคาร CIMB พร้อมรายละเอียดมาฝากกันค่ะ

สินเชื่อบ้าน Home Loan 4U ทุกแบบ ทุกโครงการ ดอกเบี้ยเฉลี่ย 3 ปีแรก เริ่มต้น 3.33% จากธนาคาร CIMB

- ดอกเบี้ยเฉลี่ย 3 ปีแรก เริ่มต้น 3.33%

- พิเศษดอกเบี้ย 0.99% นาน 12 เดือน

- สำหรับพนักงานประจำที่มีรายได้ประจำตั้งแต่ 20,000 บาทขึ้นไป และเมื่อรวมรายได้ทั้งหมดแล้วต้องไม่ต่ำกว่า 30,000 บาท

- ต้องการกู้เพื่อซื้อที่อยู่อาศัยราคาตั้งแต่ 1.5 ล้านบาทขึ้นไป

- ฟรี ค่าประเมินราคาหลักทรัพย์

- ฟรี ค่าจดจำนอง สูงสุด 100,000 บาท

อัตราดอกเบี้ย

หมายเหตุ

1. อัตราดอกเบี้ยที่แท้จริงข้างต้นเป็นเพียงตัวอย่างที่ใช้ในการคำนวณจากวงเงินสินเชื่อ 2 ล้านบาท ระยะเวลากู้ 30 ปี เท่านั้น

2. MRR = 7.75% ประกาศ ณ วันที่ 16 มิ.ย. 60

เงื่อนไข

- อัตราดอกเบี้ยและการยกเว้นค่าธรรมเนียมสำหรับลูกค้าที่ตรงตามหลักเกณฑ์ที่ธนาคารกำหนด

- ประเภทหลักประกัน ได้แก่ บ้านเดี่ยว, บ้านแฝด, ทาวน์เฮ้าส์, ทาวน์โฮม, คอนโดมิเนียม และอาคารพาณิชย์ (Mix use)

- กรณีสมัครทำประกันชีวิต (MRTA) ต้องสมัครทำประกันชีวิตขั้นต่ำ 70% ของวงเงินสินเชื่อ ระยะเวลาความคุ้มครองขั้นต่ำ 10 ปี หรือ สูงสุดไม่เกินระยะเวลากู้ กรณีกู้ไม่ถึง 10 ปี

- หากลูกค้าปิดบัญชีก่อน 5 ปี ธนาคารจะเรียกเก็บค่าธรรมเนียมจดจำนอง 1% คืน โดยจะคำนวณจากวงเงินกู้ในสัญญา (วงเงินอนุมัติ) ทั้งนี้ ลูกค้าสามารถคืนค่าจดจำนองเป็นเงินสดหรือเช็คได้

- หลักเกณฑ์และเงื่อนไขอื่นๆ เป็นไปตามที่ธนาคารกำหนด

- อัตราดอกเบี้ยและเงื่อนไขข้างต้นสำหรับผู้ที่ยื่นขอสินเชื่อตั้งแต่ 1 ต.ค. – 31 ธ.ค. 60

- ธนาคารขอสงวนสิทธิ์ในการเปลี่ยนแปลงข้อกำหนดและเงื่อนไข ระยะเวลา และสิทธิประโยชน์ต่างๆ โดยไม่ต้องแจ้งให้ทราบล่วงหน้า

- ผู้มีสัญชาติไทย และพักอาศัยในประเทศไทย

- อายุ 21 – 62 ปี เมื่อนับรวมระยะเวลาผ่อนชำระแล้ว อายุไม่เกิน 65 ปี

- อายุงาน

- 6 เดือนขึ้นไป* สำหรับพนักงานประจำ, ข้าราชการ, พนักงานรัฐวิสาหกิจ

- 1 ปี** สำหรับพนักงานสัญญาจ้างของหน่วยงานราชการหรือรัฐวิสาหกิจ*

- ต้องผ่านการทดลองงานแล้ว และสามารถนับอายุงานต่อเนื่องได้ หากมีเอกสารยืนยันหรือสามารถตรวจสอบกับที่ทำงานเดิมได้

**ต้องมีเอกสารยืนยันการทำงาน

- รายได้ต่อเดือน

สนใจสมัครสินเชื่อบ้านออนไลน์ คลิกที่นี่ หรือที่ภาพด้านล่างค่ะ

สอบถามรายละเอียดเพิ่มเติมได้ที่

CIMB THAI Care Center : 02-626-7777

Website : https://www.cimbthai.com

Facebook : https://www.facebook.com/CIMBThai

หากท่านเห็นว่ารีวิวนี้มีประโยชน์ โปรดกด Like เพื่อเป็นกำลังใจให้ทีมงาน ขอบคุณค่ะ

หากท่านมีความคิดเห็นหรือข้อมูลเพิ่มเติมเกี่ยวกับตัวโครงการ สามารถ Comment ได้ที่ด้านล่างของรีวิวค่ะ

แสดงความคิดเห็น เกี่ยวกับ " [Mini Review] รีวิวขั้นตอนการกู้ซื้อบ้าน ทั้งบ้านใหม่และบ้านมือสอง แบบไหนๆ ก็กู้ได้ พร้อมวิธีคำนวณดอกเบี้ยสินเชื่อบ้านง่าย ๆ "