ดอกเบี้ยสินเชื่อบ้าน … เรื่องที่หลายๆคนมองข้ามไป

ผู้ซื้อบ้าน โดยทั่วไป มักจะไม่มีเงินสดเพียงพอที่จะชำระค่าบ้าน ดังนั้นเมื่อได้ตัดสินใจซื้อบ้านโดย ชำระเงินดาวน์ ประมาณ 20-30% ของราคาแล้ว เงินก้อนใหญ่ที่เหลือประมาณอีก 70-80% ที่จะจ่ายให้กับเจ้าของโครงการหรือผู้ขาย ก็จะต้องไปขอกู้จากสถาบันการเงินประเด็น ก็คือ จะไปขอกู้เงินที่ไหนดี? และดอกเบี้ยอีกละ วันนี้เรามีข้อมูลดีๆ มาแนะนำกันครับ

ผมเชื่อว่าเราคงเคยได้ยินญาติ คนรู้จัก เพื่อนร่วมงาน หรือความเห็นตามเว็บต่างๆ ในทำนองนี้กันมาบ้าง

“มีเงินเดือน xx,xxx บาท อยากจะผ่อนคอนโด เสียดายเงินค่าหอพัก”

“จ่ายค่าหอเดือนละ x,xxx บาท มา x ปีแล้ว นี่ถ้าผ่อนคอนโดคงไม่สูญเปล่าแบบนี้หรอก”

ฯลฯ

ซึ่งถ้าเราหาซื้อที่อยู่อาศัยด้วยเงินสด ไม่ต้องกู้หนี้ยืมสินจากธนาคารแล้วคงไม่เป็นไร ไม่ต้องคิดอะไรมากเรื่องดอกเบี้ย แต่หลายๆคนมิได้มีฐานะและเงินทองเช่นนั้น บางคนพึ่งเริ่มทำงานได้ไม่นาน ไม่มีทรัพย์สินติดตัวมาจากที่ไหน บางคนอาจจะย้ายถิ่นฐานมาทำงานในเมืองใหญ่ จึงทำให้เวลาอยากมีที่อยู่อาศัยเป็นของตัวเองแล้วก็ไม่พ้นต้องกู้เงินจากธนาคาร ซึ่งเรื่องดอกเบี้ยเงินกู้เนี่ย เป็นเรื่องที่ผมพบมาจากหลายๆคนว่ามักจะลืมนึกถึงไป

อันที่จริง คนส่วนใหญ่ที่ผมเจอตัดสินใจกู้เงินมาซื้อที่อยู่อาศัยโดยพิจารณาว่า “เค้าสามารถผ่อนไหว” ซึ่งผมมองว่ามันยังไม่ถูกต้องซะทีเดียว ทำให้ต้องอธิบายกับหลายๆคนอยู่เรื่อยๆ จนกระทั่งเมื่อวานผมไปเจอความเห็นทำนองนี้ในเว็บๆนึง เลยเขียนกระทู้อธิบายไป แต่คิดว่าอาจจะมีประโยชน์กับเพื่อนสมาชิกที่กำลังมองหาที่อยู่อาศัย เลยขอนำมาลงทีนี่ด้วยละกันนะครับ

หมายเหตุ :

– หากข้อมูลตรงไหนผิดพลาด ท้วงติดได้เสมอนะครับ จะแก้ไขให้ถูกต้องครับ

– ขอเน้นไปที่ดอกเบี้ยบ้านเป็นหลักก่อนนะครับ จริงๆมีเรื่องค่าส่วนกลาง การซ่อมบำรุง การตกแต่ง ฯลฯ อีกหลายอย่างที่เป็นรายจ่ายเวลาเป็นเจ้าของบ้านและคอนโดอีก

———————————————————————————————————————————————————

ปรกติแล้วเนี่ย เวลาเราสนใจคอนโดซักห้องนึง (รวมถึงบ้านด้วย) มันมักจะมีประโยคที่เซลล์ชอบพูดกับเราเพื่อล่อให้เราจองคือ

“ผ่อนประมาณล้านละ 7 พัน”

ความหมายของประโยคนี้คือ

– ถ้าสมมุติเราสนใจคอนโดราคา 1 ล้านบาท เราจะผ่อนประมาณ 7,000 ผู้กู้ควรมีรายได้สุทธิ 15,000 ขึ้นไป

– ถ้าสมมุติเราสนใจคอนโดราคา 2 ล้านบาท เราจะผ่อนประมาณ 14,000 ผู้กู้ควรมีรายได้สุทธิ 28,000 ขึ้นไป

– ถ้าสมมุติเราสนใจคอนโดราคา 3 ล้านบาท เราจะผ่อนประมาณ 21,000 ผู้กู้ควรมีรายได้สุทธิ 42,000 ขึ้นไป

** ปรกติเวลาขอกู้สินเชื่อบ้านเนี่ย มีปัจจัยในการพิจารณาหลายอย่าง แต่ในเบื้องต้น ผู้กู้ควรมีรายได้อย่างน้อยๆ 2 – 2.5 เท่าของค่างวดต่อเดือน

ซึ่งล้านละ 7 พัน เป็นตัวเลขกลมๆที่ค่อนข้างใกล้เคียงกับเวลากู้จริงๆครับ เพราะคอนโดผม 2 แห่งที่เคยทำเรื่องกู้มาคือ

– ที่แรกของน้องชายผมกู้ 3.56 ล้าน ผ่อนเดือนละ 25,600 กว่าบาท ตกประมาณ ล้านละ 7 พันนิดๆ

– ที่ๆสองของผมกู้เอง 2.23 ล้าน ผ่อนเดือนละ 15,300 บาท ตกประมาณ ล้านละเกือบ 7 พัน

ซึ่งประโยคล้านละ 7 พันเนี่ย เป็นประโยคที่ทำให้หลายๆคนหลวมตัวจองคอนโดและบ้านมาบ้างแล้ว เพราะบางท่านคิดว่าคอนโด 2 ล้าน ผ่อนแค่ 14,000-15,000 ตนมีรายได้ 28,000 บาท น่าจะผ่อนสบายๆ เพราะมีรายได้ 2 เท่าของค่างวดแล้ว ซึ่งจริงๆแล้วการมีรายได้ 2 เท่าของค่างวด เป็นการบ่งชี้ (แบบคร่าวๆ) ว่าคุณพอจะมีสิทธิกู้ผ่าน (แต่เวลากู้จริงจะผ่านไม่ผ่าน มีปัจจัยอื่นเข้ามาเกี่ยวข้องอีกครับ) แต่ … ประเด็นคือ สมมุติว่าคุณมีรายได้ 28,000 ควรจะกู้ซื้อคอนโดราคา 2 ล้าน หรือเปล่า .. ลองดูตัวอย่างข้างล่างนี่ครับ

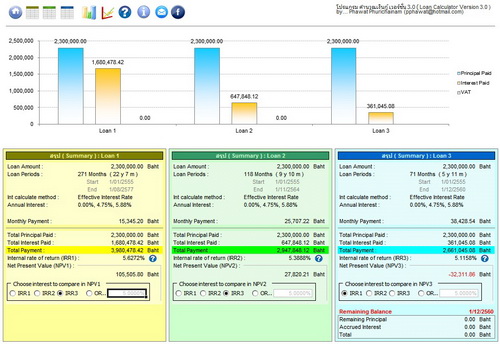

นี่คือการคำนวนผ่อนคอนโดของผมเองครับ วงเงินกู้ 2.3 ล้านบาท

(ทุกแบบผมกำหนดให้ดอก 0% 3 เดือนแรก เดือนที่ 4 – 12 ดอกพิเศษ 4.75% หลังจากนั้น MLR – 1%)

แถวที่ 1 เป็นการคำนวนในกรณี ที่ผมส่งเดือนละ 15,300 กว่าบาท

ถ้าผมส่งด้วยยอดนี้ไปเรื่อยๆจะ

– ใช้เวลา 22 ปี 7 เดือน กว่าจะปิดต้นที่กู้มาได้หมด

– โดนดอกเบี้ยไปประมาณ 1.68 ล้านบาท

แถวที่ 2 เป็นการคำนวนในกรณี ที่ผมส่งเดือนละ 25,700 กว่าบาท

– ใช้เวลา 9 ปี 10 เดือน กว่าจะปิดต้นที่กู้มาได้หมด

– โดนดอกเบี้ยไปประมาณ 6.5 แสนบาท

แถวที่ 3 เป็นการคำนวนในกรณี ที่ผมส่งเดือนละ 38,428 กว่าบาท

– ใช้เวลา 5 ปี 10 เดือน กว่าจะปิดต้นที่กู้มาได้หมด

– โดนดอกเบี้ยไปประมาณ 3.5 แสนบาท

แถวที่ 3 มองผ่านไปก็ได้ เพราะส่งเยอะขนาดนั้น ย่อมหมดเร็ว ดอกน้อย แต่ถ้าลองเทียบแถวแรกกับแถวที่สอง จะพบว่าการส่งต้นมากกว่าขั้นต่ำแค่หมื่นเดียว สามารถลดเวลาการผ่อนไปได้ 12 ปี (เหลือ 9 ปีกว่าๆเกือบ 10ปี) และลดดอกเบี้ยตลอดอายุสัญญาไปได้ 1 ล้านบาท (เหลือ 6 แสนกว่า)

———————————————————————————————————————————————————

คำถามคือ ทำไมส่งเดือนละน้อยๆดอกถึงบาน?

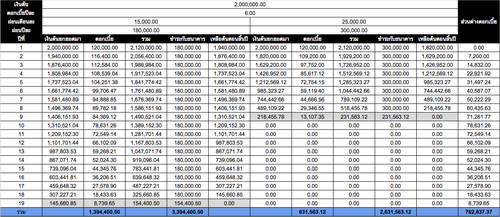

คำตอบคือ วิธีการคิดดอกเบี้ยของธนาคาร จะนำเงินต้นที่เหลืออยู่มาคำนวนในช่วงต้นปี ซึ่งจำนวนเงินต้นที่เหลืออยู่จะส่งผลโดยตรง ณ เวลาที่ธนาคารคำนวนดอกเบี้ย ยิ่งเงินต้นเหลือมากเท่าไร ดอกเบี้ยในปีต่อไปจะยิ่งสูงขึ้นมาเท่านั้น เช่น ผมสมมุติว่ากู้เงิน 2 ล้านดอกตีกลมๆไปปีละ 6% (แบบไม่มีโปรอะไรเลย) ซึ่งการผ่อน 15,000 จะส่งได้ปีละ 180,000 (15000 x 12) ส่วนการผ่อน 25,000 จะส่งได้ปีละ 300,000 (25,000 x 12)

ปีที่ 1

– ทั้งผ่อนแบบแรกและแบบที่สองมีเงินต้นที่ค้างกับธนาคารเท่ากันคือ 2 ล้านบาท ทำให้ทั้งสองแบบโดนดอกเบี้ย 120,000 บาท

– ทำให้ทั้งสองแบบมีเงินค้างกับธนาคารที 2,120,000

– แบบแรกส่งได้ 180,000 บาท ทำให้เมื่อสิ้นปีที่ 1 จะเหลือเงินต้น 1,940,000 บาท

– แบบที่สองส่งได้ 300,000 บาท ทำให้เมื่อสิ้นปีที่ 1 จะเหลือเงินต้น 1,820,000 บาท

ปีที่ 2

– แบบแรกมีเงินต้นเหลือ 1,940,000 (ยกมาจากปีแรก) โดนดอกเบี้ย 6% เป็นจำนวน 116,400 เมื่อรวมกับยอดที่ยกมาจากปีที่แล้วกลายเป็นมีเงินต้นคงค้างที่ 2,056,400

– แบบที่สองมีเงินต้นเหลือ 1,820,000 (ยกมาจากปีแรก) โดนดอกเบี้ย 6% เป้นจำนวน 109,200 เมื่อรวมกับยอดที่ยกมาจากปีที่แล้วกลายเป็นมีเงินต้นคงค้างที่ 1,929,200

– แบบแรกส่งได้ 180,000 บาท ทำให้เมื่อสิ้นปีที่ 2 จะเหลือเงินต้น 1,876,400 บาท

– แบบที่สองส่งได้ 300,000 บาท ทำให้เมื่อสิ้นปีที่ 2 จะเหลือเงินต้น 1,629,200 บาท

ปีที่ 3

– แบบแรกมีเงินต้นเหลือ 1,876,400 (ยกมาจากปีที่สอง) โดนดอกเบี้ย 6% เป็นจำนวน 112,584 เมื่อรวมกับยอดที่ยกมาจากปีที่แล้วกลายเป็นมีเงินต้นคงค้างที่ 1,988,984

– แบบที่สองมีเงินต้นเหลือ 1,629,200 (ยกมาจากปีที่สอง) โดนดอกเบี้ย 6% เป้นจำนวน 97,752 เมื่อรวมกับยอดที่ยกมาจากปีที่แล้วกลายเป็นมีเงินต้นคงค้างที่ 1,726,952

– แบบแรกส่งได้ 180,000 บาท ทำให้เมื่อสิ้นปีที่ 3 จะเหลือเงินต้น 1,808,984 บาท

– แบบที่สองส่งได้ 300,000 บาท ทำให้เมื่อสิ้นปีที่ 3 จะเหลือเงินต้น 1,426,952 บาท

… ไปเรื่อยๆ จนแบบแรกจะผ่อนหมดใน 19 ปี ในขณะที่แบบที่สองผ่อนหมดใน 9 ปี

จะเห็นว่าในปีแรกเนี่ย ก่อนที่เราจะเริ่มผ่อนกับธนาคาร ทั้งสองแบบเสียดอกเบี้ยเท่ากัน แต่พอมาถึงปีที่สอง แบบผ่อนเยอะจะเสียดอกเบี้ยน้อยกว่ากัน (ช่องสุดท้ายในตาราง) อยู่ 7,200 บาท พอมาถึงปีที่ 3 แบบที่ผ่อนเยอะจะเสียดอกเบี้ยน้อยกว่ากันมากขึ้นไปอีกอยู่ที่ 14,832 บาท และส่วนต่างจะเพิ่มขึ้นเรื่อยๆ เนื่องจากแบบที่สองจะมีเงินต้นน้อยลงไปเรื่อยๆในแต่ละปีแบบมีนัยยะสำคัญ พอลองดูปีที่ 6 จะพบว่าส่วนต่างดอกเบี้ยเพิ่มไปถึง 4 หมื่นบาท และกลายเป็น 5 หมื่นบาทในปีต่อไป จนในที่สุดแล้วแบบแรกเสียดอกเบี้ยมากกว่าแบบที่สองถึง 762,837.37 บาท (ได้รถยนต์คันนึงเลย)

อีกประเด็นนึงคือให้ลองสังเกตุดอกเบี้ยและเงินต้นของแบบผ่อนขั้นต่ำครับ จะเห็นว่าเงินต้นลดลงไปน้อยมาก ในขณะที่ดอกเบี้ยช่วง 3 ปีแรกเสียพอๆกันเลยอยู่ที่ 120,000 > 116,400 > 112,584 > 108,539 บาท ในขณะที่แบบที่สอง เงินต้นลดลงเรื่อยๆ และดอกเบี้ยก็ลดลงเรื่อยๆจาก 120,000 > 109,200 > 97,752 > 85,617 ซึ่งตรงนี้เอง คือสาเหตุว่าทำไม เวลาเราส่งขั้นต่ำ ต้นมันถึงไม่ลดซักที เพราะดอกเบี้ยในแต่ละปี มันสูงเกือบจะเท่ากับเงินที่เราส่งเลย (ส่งไป 1.8 แสนต่อปี แต่โดนดอก 1.2 แสนต่อปี ตัดต้นได้แค่ 6 หมื่น)

แต่ถ้าหากคุณจะส่งขั้นต่ำ และสามารถโปะได้เรื่อยๆก็เป็นข้อยกเว้นครับ เพราะอย่างที่กล่าวไว้ว่าธนาคารคิดดอกเบี้ยปีต่อปี ตัวอย่างเช่น ถ้าแบบแรกส่ง 15,000 บาท แบบสองส่ง 25,000 บาท ต่างกันอยู่เดือนละ 10,000 บาท ปีนึงจะต่างกัน 120,000 บาท ซึ่งถ้าคุณสามารถหาเงินมาโปะปีละ 120,000 บาทได้ ก่อนที่ธนาคารจะคิดดอกเบี้ยของปีถัดไปได้ ผลก็จะเท่ากันครับ เพราะเงินต้นคุณจะลดลงไปเหลือเท่ากัน … เพียงแต่เรื่องการโปะเนี่ย มันไม่แน่นอนครับ บางคนวางแผนจะโปะปีละแสนสองแสน เอาเข้าจริงๆมันมีเรื่องให้ใช้เงินสุดท้ายก็ไม่ได้โปะ เลยอยากแนะนำว่าให้ติดต่อธนาคารให้หักบัญชีให้มากขึ้นไปเลยดีกว่า เป็นการบังคับตัวเองไปด้วยเลย

———————————————————————————————————————————————————

สรุป

คือที่เขียนมาจนยาวขนาดนี้ผมอยากจะสื่อว่า ถ้าใครคิดว่าตนสามารถผ่อนคอนโดขั้นต่ำได้แล้ว ผมอยากให้ชะลอไว้ก่อน รอให้สามารถผ่อนได้มากกว่าขั้นต่ำซัก 50% หรือให้ดี ผ่อน 2 เท่าของขั้นต่ำไปเลยยิ่งดี เพราะคุณจะผ่อนสั้นกว่าเยอะ เสียดอกให้ธนาคารน้อยกว่าเยอะ หรืออาจจะคิดง่ายๆแบบนี้ก็ได้ครับ ให้ “ผ่อนล้านละ 12000” แทนที่จะเป็น “ผ่อนล้านละ 7000”

– วงเงินกู้ 1 ล้านบาท ผ่อนไปเลยประมาณ 12000 คนกู้ควรจะมีรายได้สุทธิ 24000 ขึ้นไป

– วงเงินกู้ 2 ล้านบาท ผ่อนไปเลยประมาณ 24000 คนกู้ควรจะมีรายได้สุทธิ 48000 ขึ้นไป

– วงเงินกู้ 3 ล้านบาท ผ่อนไปเลยประมาณ 36000 คนกู้ควรจะมีรายได้สุทธิ 72000 ขึ้นไป

หรืออีกทางนึงครับคือ “ผ่อนล้านละ 7000 และเก็บอีก 7000”

สมมุติว่ากู้ซือคอนโด 2 ล้าน ต้องผ่อนขั้นต่ำเดือนละ 14000 ก็ให้ผ่อนกับธนาคารตามนี้ครับ

แต่ทุกๆเดือน พยายามเก็บเงินอีก 14000 (ถ้าไม่ไหวก็น้อยกว่านี้) เข้าบัญชีสำรองไว้ครับ

ถ้าระหว่างที่ผ่อนๆอยู่เกิดมีวิกฤติทางการเงิน เจ็บไข้ได้ป่วย รถเสียหายหนัก ฯลฯ ก็ดึงเงินสำรองมาใช้ได้

แต่ถ้าจนถึงสิ้นปีแล้ว ไม่มีเหตุให้ใช้เงินเลย ก็ถอนเงินก้อนนี้แหละครับ ไปโปะเงินกู้บ้าน

สมมุติว่าเก็บเดือนละ 14000 บาท 1 ปีจะเก็บได้ 168000 บาท ซึ่งในปีนั้นตัดสินใจทำเลสิกไป 3 หมื่นบาท

พอสิ้นปีเหลือเงิน 138000 บาท ก็อาจจะนำเงินซัก 1 แสนบาทไปโปะเงินกู้ เพื่อลดต้นที่จะถูกนำไปคำนวนดอก

ส่วนอีก 38000 อาจจะเอาไปตบแต่งบ้าน เที่ยวต่างจังหวัด พาคุณพ่อคุณแม่ไปช๊อปปิ้ง ฯลฯ ตามต้องการครับ

———————————————————————————————————————————————————

หวังว่าจะมีประโยชน์สำหรับท่านๆที่ทำงานและกำลังมองหาคอนโดมาเป็นของตัวเองนะครับ

ขอขอบคุณข้อมูลจาก pantip.com และสมาชิก Zieg-Hart

แสดงความคิดเห็น เกี่ยวกับ " ดอกเบี้ยสินเชื่อบ้าน … เรื่องที่หลายๆคนมองข้ามไป "